La domanda

Un lavoratore che ha un figlio di 3 anni a carico per tutto l’anno 2023 ha maturato un premio detassabile nel 2023 di 1100 euro e lo opziona in rimborso bolletta per 1100 euro.Il lavoratore appartiene alla categoria degli impiegati per la quale il datore adotta, dal 1 gennaio 2023 al 31 dicembre 2023, un Regolamento con credito welfare aziendale di 1600 euro. Il dipendente utilizza:1) 1000 euro voucher multiuso (buono spesa), consegna nel 2023;2) 500 euro rimborso asilo nido, articolo 51 comma 2 lett f bis, rimborso nel 2023;3) 100 euro servizio palestra, articolo 51 comma 2 lett f, consegna voucher monouso nel 2023;Il datore attribuisce volontariamente allo stesso dipendente nel 2023: 900 per buono spesa, consegna nel 2023; il dipendente ha comunicato al suo datore di lavoro il codice fiscale del figlio ai fini della applicazione della norma del dl 48/2023 articolo 40; il datore ha comunicato alle rsu la gestione dei 3000 euro (circolare AE 23/2023).Come si calcola il limite di esenzione di 3000 euro (articolo 40, dl 48/2023) in relazione alle diverse fonti nel 2023? Il dipendente ha splafonato i 3000 con conseguente assoggettamento contributivo e fiscale dei 3600 euro? Come vanno esposti gli asset percepiti dal dipendente in CU?

Gli asset da considerare per il rispetto del tetto dei 3000 euro previsto dall’articolo 40, Dl 48/2023, che delimita la esenzione fiscale e previdenziale in armonizzazione per l’anno 2023 per il dipendente con figlio a carico (vedi anche Inps circolare 49/2023 Inps e circolare AE 23/2023) sono:

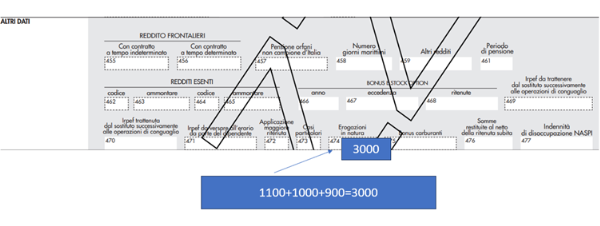

1) 1100 euro rimborso bollette (fonte: contratto collettivo di 2 livello con premio a detassazione/convertito in welfare rimborso bollette);

2) 1000 euro voucher multiuso (fonte: regolamento);

3) 900 euro buono spesa (fonte: atto di volontarietà da parte del datore).

Di conseguenza visto che la sommatoria degli asset ex articolo 51, comma 3, del Tuir e del rimborso bollette che promanano dalle diverse fonti si contiene nel limite dei 3000 euro gli stessi sono esenti fiscalmente e previdenzialmente.

Ricordo che 3000 euro sono un limite applicabile in relazione al codice fiscale del dipendente valevole per l’anno 2023 e (si applica il principio di cassa allargato), per cui occorre prestare attenzione ai fini del non superamento, oltre che alle fonti da cui promanano i fringe benefits e il rimborso bollette, anche ad eventuali altri rapporti da dipendente o da assimilato che si succedono nel tempo o contemporanei.

Al contrario non rilevano ai fini del superamento del tetto dei 3000 euro:

– 500 euro (rimborso asilo ex art 51 comma 2 lett f bis/fonte regolamento);

– 100 euro/voucher monouso palestra (palestra, ex art 51 comma 2 lett f/fonte regolamento);

Di conseguenza visto che il dipendente ha percepito nel 2023: 1000 (voucher multiuso/da regolamento) + 900 buono spesa (volontarietà datoriale ad personam) + 1100 rimborso bollette (welfare ad conversione pdr/opzione generica/specifica/rimborso nel 2023) per un totale di 3000, ha la esenzione previdenziale e fiscale degli asset dal momento che rispetta il tetto previsto dal Dl 48/2023 art. 40;

Popolazione della cu 2024/redditi 2023 (utilizzo la cu 2023/redditi 2022)

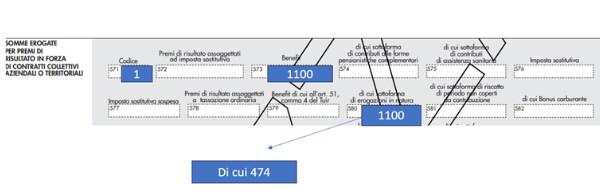

L’importo indicato a casella 580 (sezione detassazione), va riportato nella casella 474;

Rimborso asilo nido/art 51 c2 lette f bis-500 euro;

Palestra (art 51 comma 2 lett f da regolamento) per 100 euro/non trova allocazione in cu (art 51 c2 lett f tuir); Risoluzione 55e 23-indicazione cf figlio(vedi figlio a carico).